自2024年至今的“债牛”销售市场,让从前的网红爆款同行业存单基金再度红起来。3月至今,财通基金、官渡基金等公募基金存单基金再次发行。到目前为止,存单基金总产量已超86只,个股商品再加上已经营销和报送的待批商品。

但是,从一年多的情况看,银行间存单基金的高速发展“冲高回落”,中后期发行欠缺关心,初期创立大型商品同样在委缩。甚至还有100亿基金大幅萎缩84亿人民币,仅剩不上16亿人民币,甚至已经变成不上5000万元迷你型基金。一些业内人士表示,存单基金的高速发展高峰期应当已经过去了,如果一直盲目跟风发行,很有可能会深陷很严重的单一化。

还有新产品报告、发行、发行

依据中企基金的通知,中企中证银行间存单基金仅仅在2月20日发行当天筹集了50多亿,另外在一天内售完,最终获得了28000家合理申购。但除中企基金外,年之内设立的别的银行间存单基金也不当可陈。比如,今年初发行的大德中证银行间存单基金仅筹资3天后提早清算,最后创立规模仅超出5亿人民币,不是50亿的筹资限制。汇泉中证同行业存单基金在今年的创立,募资12天,最后规模2.55亿人民币,仅有2058户合理申购客户。

在产品策略领域,银行间存单基金归属于项目投资一揽子“银行间存单”财产的被动指数值商品,追踪银行间存单AAA指数值,选用7天最少持有期设计方案。中证银行间存单AAA指数值样版券以在银行间销售市场上市主体评级为AAA、银行间存单由发行时限1年以内、上市日期7天左右构成。该指数选用市值加权测算,以反映AAA资信评级的银行间存单的整体表现。银行间存单主要是为投资者,投资者不可以对外直接投资。直至2021年底,银行间存单基金面世,投资者这才有了投资方式。

截止到3月8日,财通中证同行业存单基金和南华中地区证同行业存单基金已经开售。除此之外,依据证监会官网,自2024年至今,富华基金已申报银行间存单基金,上述产品包含信达澳亚银行间存单基金、冰坊银行间存单基金、中信保诚银行间存单基金、海富通银行间存单基金。

同花顺软件(300033)iFind资料显示,自2021年第一批同行业存单基金自成立以来,全市共有79只同行业存单基金。除此之外,上述产品已经营销和汇报,银行间存单基金总数已超86只。

整体规模大幅缩水

短短两年多的时间里,银行间存单基金已经成为大部分基金企业必不可少的热销产品。头顶部公布发行和大中小型公布发行都能实现数十亿乃至几百亿的规模提高。但是由于市场状况、发行时长等多种因素的差别,银行间存单基金有了明显的规模分裂,尤其是初期设立的基金出现了严重的出现缩水。

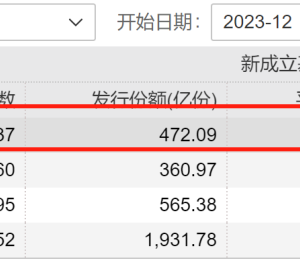

同花顺软件iFind资料显示,79只银行间存单基金发行总规模为3086.24亿人民币。广发银行基金、安全基金、嘉实基金、汇成都天府基金、招商合作基金等初期设立的银行间存单基金规模为100亿,但是很多中后期设立的商品规模不上10亿人民币,甚至还有4只基金凑合超出2亿创立门坎。更大变化是,银行间存单基金成立以来,总体规模大幅缩水。与总发行规模超出3000亿人民币对比,到目前为止,79只股票型基金基金的总体规模仅是1691.04亿人民币,收缩率超出45%。

这个不是个例,反而是普遍存在。比如,安全银行间存单基金、汇天富银行间存单基金、招商合作银行间存单基金成立时规模做到100亿人民币。现阶段,全新公布的规模不够30亿人民币。另一只100亿存单基金骤降近84亿人民币后,仅剩15.98亿人民币。英大同行业存单基金成立时规模超出10亿人民币,全新规模已缩水至2343.23万余元,变成迷你型基金。到目前为止,也有11件产品规模不够2亿人民币。

“早就在2021年底,销售市场便对银行间存单基金寄予希望。业内人士广泛预估银行间存单基金能够成为冲规模的不二法门,一度成为热门的网红商品,但后面发行欠佳会慢慢制冷。固定收益业务主要是为组织销售市场。假如发行规模过小,对基金企业没什么意义,最多就是个壳。某公募产品人士告诉记者。

“冲高回落”引起思考

从长期投资的角度看,银行间存单基金的确体现了货币替代的应该有实际效果。依据同花顺软件iFind数据信息,从近一年的回报率来说,49只银行间存单基金的平均收益为2.34%,最大回报率和最低收益率分别是2.83%和0.68%。比较之下,近一年贷币基金的平均收益率为1.97%,短期内纯债基金和中长期纯债基金的平均收益率分别是3.4%和4.2%。

以上公布发行商品觉得,银行间存单基金的高速发展“冲高回落”可能与两个方面相关:

一是缺乏必要的品牌宣传,第一批发行后市场关注度逐渐降低。该公布发行的商品参加他企业银行间存单基金的发行,发行规模超出10亿人民币。他说道:“即使如此,大家也一直在开发客户。那时候股票市场比较差,保本型基金非常受欢迎。假如宣传策划,发行规模会非常大。”

第二,基金企业与银行探讨收益率歪斜是不一样的。公布发行商品人士透露,存单基金募集的资金正在进入托管银行帐户,乃至选购银行间存单,但不同银行对资本收入利率趋向不一样。尽管空间不大,但每家银行都有一定的管理权,造成不一样基金中间收入差别。他说道:“以往,金融机构的核心并不是银行间存单基金,反而是债卷商品,因此很难歪斜收益。”

除此之外,一些公布发行销售市场人士告诉记者,银行间存单基金收益率不得超过负债基本,在“负债牛”销售市场金融业资金流入负债基本。同是保本型基金,银行间存单基金当然欠缺关心。即便从技术本身来看,这种产品自2021年至今持续汇报发行,也是有100亿爆品多发的闪光点。到现在为止,发展趋势高峰期应当已经过去。如果不考虑具体情况盲目跟风发行,很有可能会深陷比较严重同质化现象局势,要警惕和思考。